Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des renseignements sur les dépenses par carte de crédit et de débit au Canada. Ces informations en temps réel aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des dirigeants de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances du secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de mars à mai 2023.

Aperçu

Les Canadiens continuent de magasiner, se présentant dans les commerces et dépensant leur argent durement gagné pour acquérir divers biens et services. La plupart des détaillants rapportent un achalandage en magasin et en ligne régulier et des ventes stables. Ils déclarent avoir retrouvé leur rythme de croisière après des mois de février et de mars médiocres. Ils sont heureux de pouvoir de nouveau se plaindre de la météo plutôt que de devoir composer avec la COVID et ses répercussions sur la chaîne d’approvisionnement, les prévisions et la planification commerciale. Pour les commerçants qui ont accordé une attention particulière à la longue fin de semaine en mai, celle-ci a atteint ou légèrement dépassé les attentes.

Ce Portrait du printemps 2023 est le premier où les détaillants n’ont pas à rapporter de données inhabituelles d’une année à l’autre, comme durant la pandémie, et à analyser les mesures dans le tumulte général ou à effectuer des comparaisons avec les chiffres extraordinaires du magasinage pendant cette crise. L’impression est donc partagée d’être dans un environnement de prévisions et de planification plus normal. Cela étant dit, nous nous appliquons encore tous, en tant qu’industrie, à comprendre le consommateur post-pandémique et à déterminer les habitudes qui ont changé et celles qui sont demeurées les mêmes.

Certains détaillants parlent d’un consommateur de type « mesurer deux fois, couper une fois », comme le disent les menuisiers. Ce consommateur analyse et surveille de près ses dépenses pour l’une des trois raisons suivantes : il est prudent ou inquiet sur le plan financier, il profite encore des produits achetés pendant la grande phase d’achats préventifs de la pandémie ou il a modifié ses priorités en reportant son intérêt des biens vers les expériences, notamment les voyages. Tout cela a une grande incidence sur les biens de consommation discrétionnaire, les produits électroniques et les articles à prix unitaire élevé comme les meubles.

Les chaînes d’approvisionnement mondiales fonctionnent à un bon rythme, avec quelques exceptions pour l’Europe, et le prix des conteneurs est revenu à ses taux pré-pandémiques, voire s’est amélioré. Les coûts des chaînes d’approvisionnement nationales demeurent toutefois élevés. Le recrutement de personnel ne s’est pas aggravé, et le taux de rotation des employés a légèrement diminué. Bref, globalement, les détaillants maintiennent leurs prévisions pour l’année en cours. Jusqu’ici.

Faits saillants de mars à mai 2023 (cumul mensuel à ce jour) :

- 60 % des répondants ont déclaré une hausse de leurs ventes par rapport à l’an dernier

- 52 % ont rapporté des ventes inférieures à leur plan, l’année ayant démarré plus lentement que prévu

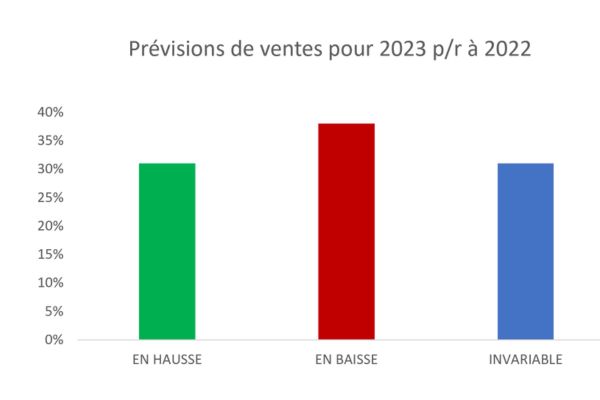

- 38 % prévoient enregistrer une baisse pour le reste de l’année 2023, tandis que les autres maintiennent leurs prévisions et leur budget

- 52 % des répondants ont déclaré une baisse des taux de marge, principalement en raison de la liquidation ou de l’écoulement de leurs stocks

- 63 % ont rapporté une hausse de leur niveau de stocks après avoir effectué des achats en fonction de leur plan annuel pour le reste de 2023

- 68 % ont enregistré une hausse de leurs ventes en magasin. Les ventes en ligne demeurent élevées par rapport à l’époque pré-pandémique, mais généralement inférieures d’une année à l’autre

Ventes :

Dans la plupart de nos conversations consacrées à l’Ouest canadien, où une bonne proportion de citoyens de la grande région de Vancouver « vivent dans leur argent », on nous a rapporté que la hausse des taux d’intérêt avait eu un effet quasi immédiat sur les ventes. Inversement, l’Alberta profite d’un coût de la vie plus bas. La région attire la croissance, et ce, même si l’Alberta a encore beaucoup de chemin à faire pour renouer avec la prospérité (et le volume de ventes au détail) de la dernière décennie. Les détaillants, globalement, se sont déclarés optimistes au sujet de l’Alberta et de Calgary, tout particulièrement sur le plan de la croissance, ainsi qu’à propos des provinces de l’Atlantique et de l’Ontario. Jusqu’à un certain point, nous constatons les répercussions régionales du taux d’immigration sans précédent et du nombre record d’étudiants étrangers que nous avons enregistrés.

En réfléchissant au reste 2023 et à la nécessité ou non de revoir à ce moment-ci de l’année les plans et les prévisions établis par les détaillants, la majorité de nos répondants, soit 62 %, ont déclaré être heureux de leurs projections pour l’année, et être même prêts à déclarer l’année meilleure que ce qu’ils prévoyaient à la fin de l’année dernière. Répétons encore une fois que ce n’était pas le cas au début de la période de nos entretiens (mars), mais l’amélioration continue de la confiance des consommateurs et la reprise des ventes immobilières dans de nombreux marchés ont modifié la donne. L’optimisme a toutefois été tempéré par l’annonce que la dette des Canadiens avait atteint des sommets. Les détaillants demeurent donc vigilants et préoccupés par la politique de la Banque du Canada sur les taux d’intérêt ainsi que par d’autres indicateurs économiques.

Obtenez des perspectives pragmatiques avec des données en temps réel sur les dépenses de consommation et la localisation de la population canadienne. En savoir plus.

Obtenez des perspectives pragmatiques avec des données en temps réel sur les dépenses de consommation et la localisation de la population canadienne. En savoir plus.

Comportements des consommateurs

Les Canadiens continuent à magasiner. Voilà la bonne nouvelle. La plupart des détaillants ont évoqué un consommateur qui dépense encore. Il est cependant manifeste dans les commerces de toutes tailles que les consommateurs sont plus prudents, prennent plus de temps pour se décider. Nous pouvons dire que trois choses intéressantes sont en train de se produire :

- Voyage : La période actuelle est la première saison de voyage du printemps/été en quatre ans au cours de laquelle la plupart des consommateurs ont l’impression de pouvoir voyager sans risque et où l’industrie aérienne est en mesure de gérer correctement la hausse de la demande. L’industrie du voyage s’attend ainsi à des chiffres records. Cette situation profite aux détaillants qui vendent des articles liés au voyage et devrait favoriser l’arrivée de touristes, mais elle participe d’un transfert des dépenses des biens vers les expériences. À cet égard, signalons que, pour différentes raisons, le Canada ne devrait pas assister en 2023 à une arrivée massive de touristes chinois, lesquels constituaient une importante source de revenus pour les détaillants avant la COVID.

- La grande vague des achats en avance : Les consommateurs ont fait l’acquisition de nombreux produits durant la pandémie afin de s’adapter à notre style de vie particulier, qu’il s’agisse d’ordinateurs achetés pour faire l’école à la maison, de téléviseurs à grand écran, d’appareils de chauffage extérieur ou encore d’articles de sport durables. La demande est donc faible parce que les consommateurs ont déjà ces produits et doivent encore les user. De plus, les détaillants et d’autres analystes de l’industrie ont remarqué un déficit en matière d’innovation chez les fournisseurs de produits électroniques qui n’encourage pas les achats supplémentaires.

- Resserrement des conditions économiques : Le prix élevé de la nourriture et du logement (le prix moyen de la location à Toronto atteint ainsi, pour un appartement d’une chambre à coucher, 2 500 $ par mois) rend difficiles les dépenses discrétionnaires et oblige les consommateurs à acheter ce dont ils ont besoin, à moins accumuler, à choisir de plus petits formats et à passer une autre année sans dépenser ou remplacer certains biens. 69 % des détaillants ont rapporté que les clients font de fréquentes visites, mais que les paniers comptent moins d’articles, un changement considérable par rapport au réflexe d’accumulation et aux paniers pleins de l’époque pandémique.

Perspectives des détaillants sur l’IA

Les détaillants de taille moyenne élargissent leur utilisation de l’IA, parfois en l’associant à des produits de leurs fournisseurs, mais ceux qui sont le plus en avance à ce chapitre s’en servent pour l’optimisation des recherches, l’enrichissement des descriptions de produits en ligne, une meilleure production de représentations de produits, une production plus importante et plus variée d’images (à des fins de contextualisation) pour le commerce électronique et la production de centaines de publications destinées aux réseaux sociaux.

Qu’il s’agisse de ChatGPT ou des autres plateformes en libre accès, des préoccupations existent néanmoins au sujet de ce qu’il advient des données téléchargées dans l’outil à des fins d’analyse et des politiques gouvernementales destinées à réglementer l’usage de cette technologie. Dans une rare démonstration d’unité, les gouvernements fédéral et provinciaux ont lancé une enquête sur OpenAI, la société mère de ChatGPT. Les organismes de réglementation des gouvernements provinciaux chargés de la protection de la vie privée se sont également penchés sur les pratiques des détaillants en matière de reconnaissance faciale et d’utilisation des données.

À propos du Conseil canadien du commerce de détail

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

[email protected]

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à [email protected].

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.