Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des données sur les dépenses par carte de crédit et de débit au Canada. Ces informations aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des membres de la direction de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances dans le secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de décembre 2023 à février 2024.

Aperçu :

Si les consommateurs ont affiché une attitude insouciante, voire frivole dans leurs dépenses en décembre, l’heure des comptes semble avoir sonné assez durement en janvier lorsque les relevés de carte de crédit sont arrivés et que l’abstinence en matière de magasinage s’est imposée d’elle-même. Les commerçants ont presque tous fait état d’un mois de décembre solide, d’un mois de janvier très faible et d’un mois de février placé sous le signe de l’amélioration. Si l’on excepte les sous-secteurs du conditionnement physique, de l’entreposage et des appareils électroménagers, il est normal que les ventes diminuent de manière importante en janvier. Nous avons néanmoins demandé aux détaillants de comparer les chiffres d’une année à l’autre pour mieux comprendre les forces et les faiblesses relatives des résultats. Et ces résultats n’étaient pas très vigoureux.

La météo déréglée, causée par le phénomène El Niño amplifié par les changements climatiques, que nous évoquions déjà dans notre dernier rapport, a donné bien du mal aux détaillants qui comptent sur l’hiver pour faire des affaires. La demande de vêtements d’hiver et d’équipements pour les sports d’hiver est en baisse et, à ce stade de la saison, de nombreux achats reportés deviendront des ventes perdues, et les marchandises resteront dans les entrepôts jusqu’au prochain hiver. L’astuce pour enregistrer une certaine croissance avec les produits hivernaux est de les déplacer vers les bonnes régions, notamment vers les Prairies, où la température a été particulièrement froide, et vers la côte est, où les tempêtes ont fait rage (sans oublier Vancouver et la côte ouest !).

Un optimisme timide semble être de mise pour 2024, en tout cas pour la deuxième moitié de l’année plus que pour les deux premiers trimestres. Les attentes des détaillants correspondent à ce que de nombreux économistes prévoient pour la croissance au Canada en 2024, à savoir de 1 % à 1,5 %. Sur une note plus positive, selon le plus récent Indice de confiance canadien Bloomberg-Nanos la confiance des consommateurs semble s’améliorer à la mi-février, après une longue période de baisse.

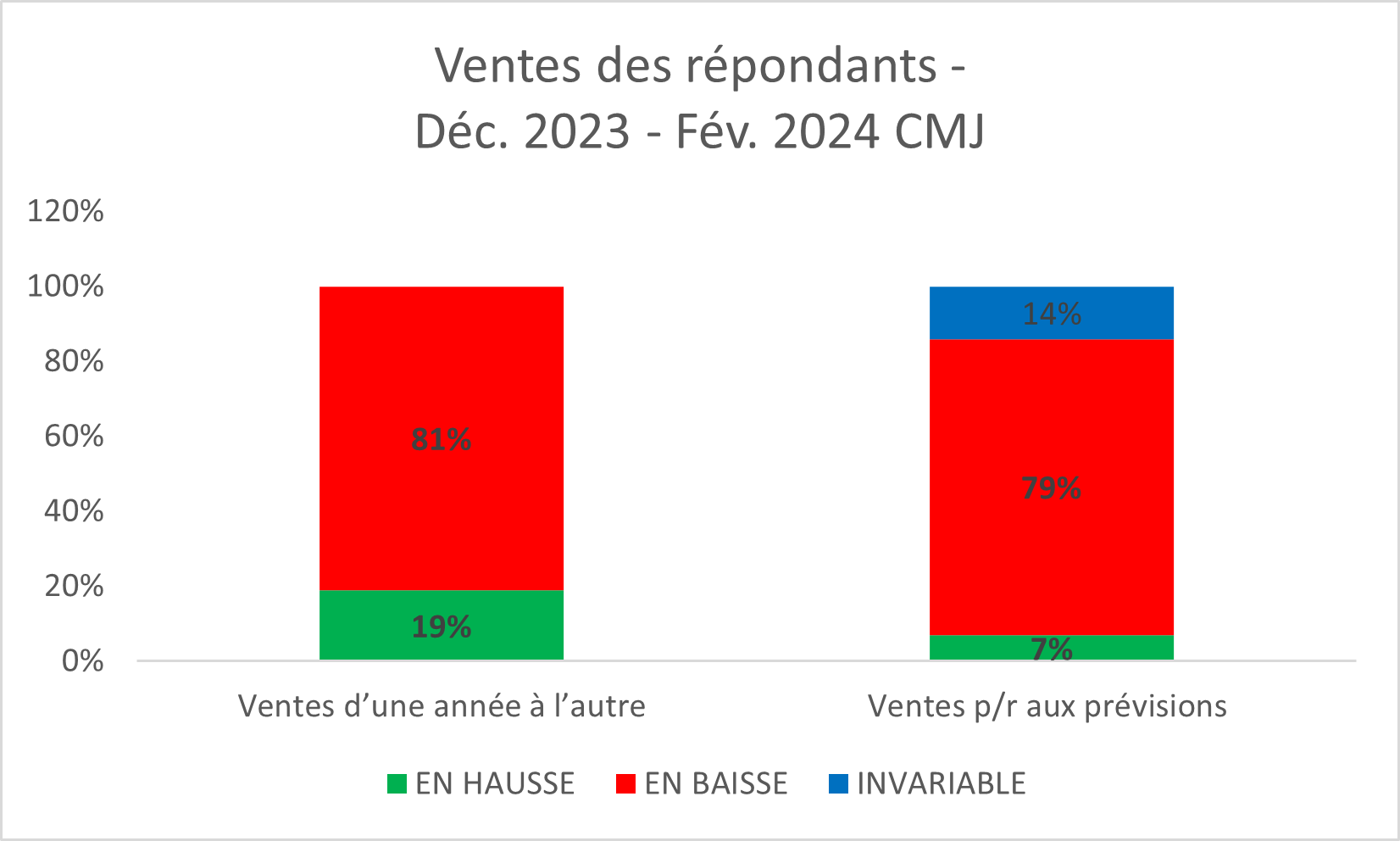

Perspectives des répondants pour la période de décembre 2023 à février 2024 CMJ :

- 81 % ont rapporté une baisse de leurs ventes d’une année à l’autre au cours de la période de décembre 2023 à février 2024 CMJ.

- 50 % ont déclaré que les ventes pour l’ensemble de 2023 avaient augmenté par rapport à 2022, et 44 %, qu’elles avaient baissé.

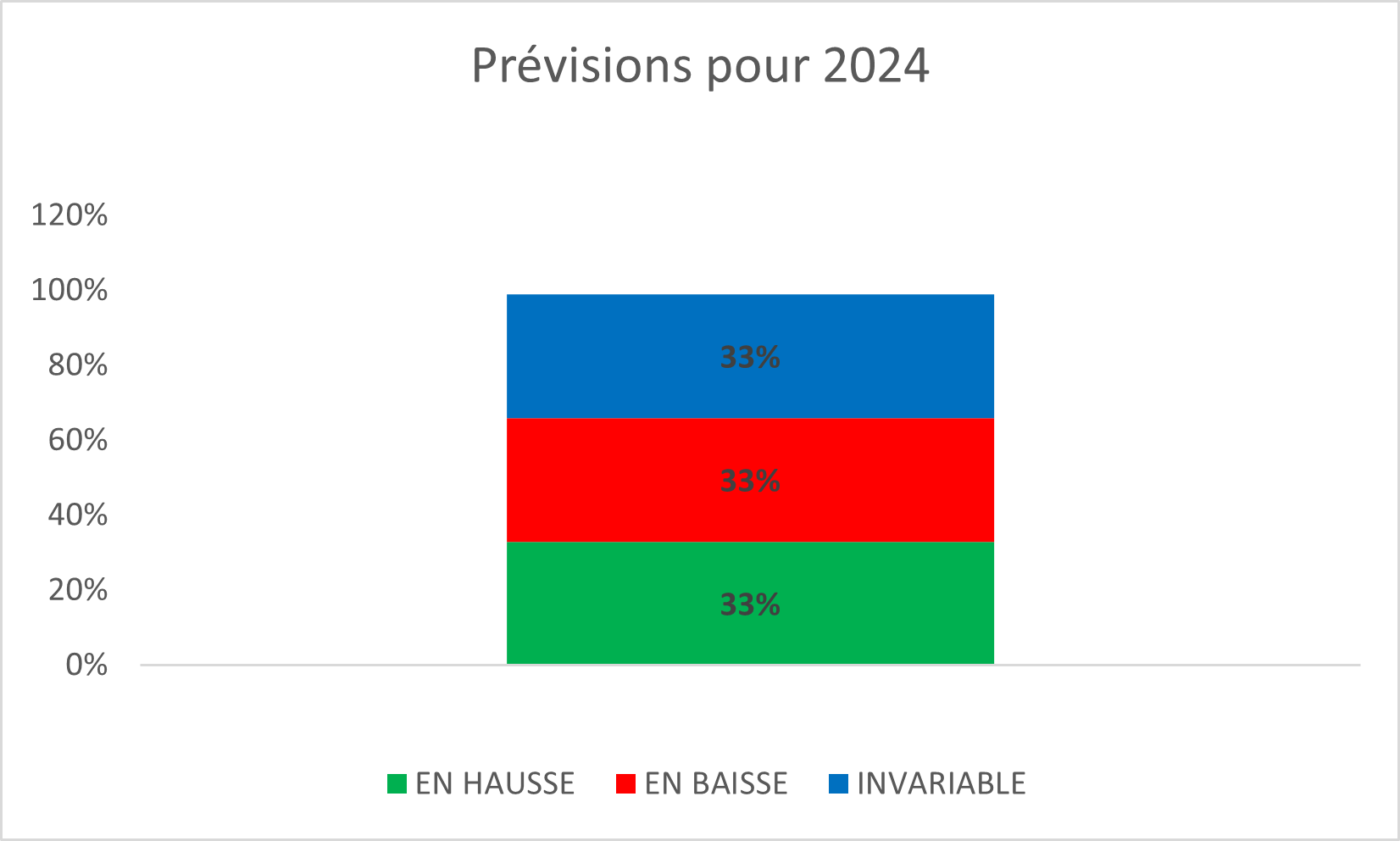

- 33 % des répondants prévoient que les ventes de 2024 seront en hausse, 33 % qu’elles seront stables, et 33 % qu’elles baisseront.

- Les ventes en magasin et en ligne de janvier ont diminué d’une année à l’autre pour 85 % et 67 % des répondants, respectivement

Ventes :

La majorité des répondants, soit 81 %, ont déclaré que les ventes ont été plus faibles au cours de cette période qu’à la même période l’an dernier.

Les détaillants signalent que les consommateurs ont considérablement réduit leurs dépenses en janvier après un mois de décembre et une saison de magasinage des Fêtes globalement satisfaisants. Pour beaucoup, le mois de décembre a été caractérisé par un ralentissement après le Vendredi fou et le Cyberlundi et par deux dernières semaines où leur capacité à traiter toutes les ventes a été mise de l’avant. Ceux qui se sont concentrés sur les soldes du lendemain de Noël (semaine) ont rapporté une période de vente qui a globalement répondu aux attentes.

À l’échelle régionale, la plupart des détaillants ont déclaré que les provinces de l’Atlantique avaient très bien fait, tout comme les Prairies, notamment l’Alberta. La situation en Ontario a été stable ou négative pour la plupart des détaillants, ce qui est problématique pour de nombreux détaillants ayant une proportion importante de magasins dans la province.

Après quelques mois de solides performances de leurs sites de commerce électronique, le trafic, le taux de conversion et les ventes sont presque uniformément stables ou en baisse pour les détaillants avec qui nous avons parlé. Une partie de cette perte de dynamisme s’explique par le fait que les consommateurs se rabattent sur les magasins, mais il demeure certain qu’il existe une érosion en raison de la concurrence des autres commerces en ligne.

Les coûts et les complexités de la chaîne d’approvisionnement sont de nouveau une préoccupation des conseils d’administration, la crise en mer Rouge ayant une incidence sur les tarifs des conteneurs à l’échelle mondiale. Les détaillants rapportent d’importantes augmentations en pourcentage des coûts de la chaîne d’approvisionnement, les tarifs des conteneurs ayant doublé. Heureusement, les tarifs des conteneurs étaient raisonnables avant le début de la crise, de sorte que l’augmentation n’a pas eu un effet désastreux. En outre, en raison du grand nombre de conteneurs disponibles et d’une capacité d’expédition mondiale excédentaire, la hausse des prix ne semble pas devoir tenir. Le réacheminement des marchandises, qui évitent maintenant le canal de Suez, entraîne par ailleurs des retards de livraison. Enfin, il y a le risque d’un conflit de travail au CN cette semaine qui pourrait perturber le trafic ferroviaire ici au Canada.

Les répondants étaient presque également divisés à propos du bilan de 2023 par rapport à celui de 2022, 50 % d’entre eux disant que 2023 avait été meilleure, et 44 % affirmant que 2022 avait été supérieure. Les répondants étaient également divisés dans leurs prévisions de ventes pour 2024 : 33 % à la hausse, 33 % à la baisse et 33 % stables.

Malgré un début difficile, les détaillants avec qui nous avons parlé prévoient des gains modestes à un chiffre d’une année à l’autre pour 2024, en phase avec les projections de croissance pour le pays. D’une part, cela peut sembler en décalage par rapport au discours dominant, mais ce discours doit évoquer le fait que les performances peuvent varier d’un détaillant à l’autre et d’un format de commerce de détail à un autre. Il ne fait aucun doute, comme nous l’avons écrit dans plusieurs éditions du Portrait, que bien des détaillants continuent à sentir les effets du grand mouvement d’achat à l’avance qui a visé certains biens, ainsi que du repli continu des consommateurs qui ne dépensent qu’en fonction des liquidités dont ils disposent, ainsi que de l’important segment de population qui paie un loyer et des taux hypothécaires mensuels plus élevés.

Faisant contrepoids à ces effets sur les dépenses discrétionnaires et stimulant les dépenses réfléchies et essentielles, il y a les éléments positifs, et très documentés, de l’économie : l’économie canadienne a créé 37 000 emplois en janvier, ce qui nous donne un taux de chômage de 5,7 % (comme en témoignent les détaillants, pour qui l’embauche demeure un important défi). Il y a des millions de nouveaux Canadiens ayant un pouvoir d’achat et un segment de consommateurs plus âgés qui profitent d’évaluations immobilières plus élevées et de l’incidence des taux d’intérêt plus élevés sur leur épargne.

Comme nous sommes en début d’année, nous avons voulu interroger les détaillants pour en savoir plus sur les modalités de travail pour le personnel de siège social et les employés de soutien en magasin. Depuis les premiers jours de la pandémie, en mars 2020, où un grand nombre d’employés de bureau se sont retrouvés à travailler à domicile, les détaillants s’adaptent aux nouveaux modèles de travail de leurs employés et s’appliquent à répondre aux demandes des employés potentiels. Nous avons d’abord posé des questions sur les structures de travail. Il continue à y avoir un large éventail d’approches et d’environnements de travail. Dans certaines entreprises, les employés de bureau qui étaient en télétravail sont assez vite redevenus des employés de bureau à temps plein.

Par ailleurs, l’embauche demeure un défi pour tous les répondants, quelle que soit leur structure de travail, mais plus encore pour ceux qui recherchent des employés prêts à être au bureau à temps plein. La réalité est simple : un (plus) petit marché signifie un moins grand accès aux talents. Tous nos répondants ont déclaré que la structure du lieu de travail était l’un des principaux sujets de discussion au cours des entrevues avec des employés potentiels.

Culture

Bon nombre d’entre eux ont mentionné que leurs réflexions sur la structure du lieu de travail étaient à certains égards influencées par la réalité propre à leurs magasins et à leurs entrepôts, où seul le travail en personne pouvait être pris en compte. Un fossé a toujours existé entre l’administration qui travaille cinq jours par semaine et la première ligne qui est à l’œuvre sept jours par semaine, mais une telle différence peut être encore plus marquée dans un contexte de régime de travail hybride.

À propos du Conseil canadien du commerce de détail

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

[email protected]

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à [email protected].

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.

Share