Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des renseignements sur les dépenses par carte de crédit et de débit au Canada. Ces informations en temps réel aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des dirigeants de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances du secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de juin à septembre 2022.

Aperçu

Les détaillants s’adaptent à une réalité marquée par la fin de la pandémie et caractérisée par une aggravation de la pénurie de main-d’œuvre, une résolution progressive des problèmes d’approvisionnement et des comportements de consommation dynamiques. Les mois d’été ont été bons, mais la rentrée a été sans vigueur, voire décevante pour certains commerçants comptant sur cette période promotionnelle. Les ventes ont semblé fléchir à la mi-août – alors que l’espoir était que la période de la rentrée se termine en force, des signes annonçant le contraire ont été observés au début du mois de septembre. Les explications à ce sujet varient, mais plusieurs estiment qu’un grand nombre de personnes étaient en vacances au mois d’août et n’ont tout simplement pas pu fréquenter les commerces pour y faire leur magasinage de la rentrée. En outre, certains segments de clientèle ont été durement frappés par l’inflation et la hausse des taux d’intérêt et se sont montrés plus prudents dans leurs dépenses.

Les détaillants se disent généralement optimistes pour le reste de 2022.

Nous constatons un optimisme important, mais pas uniforme, pour le reste de l’année, alors que les détaillants se préparent à une première période des Fêtes normale en trois ans. Cependant, plusieurs forces contraires sont à l’œuvre en ce moment, qu’il s’agisse de l’inflation, de la confiance des ménages, d’un transfert vers le marché des voyages et des expériences. Les détaillants estiment ainsi que les consommateurs leur réservent encore des surprises et ils s’appliquent à comprendre le nouveau type de consommateur qui fréquente leurs commerces.

Obtenez des perspectives pragmatiques avec des données en temps réel sur les dépenses de consommation et la localisation de la population canadienne. En savoir plus.

Faits saillants de l’été et du début septembre :

- 71 % des répondants ont rapporté une augmentation de leurs ventes estivales par rapport à 2021.

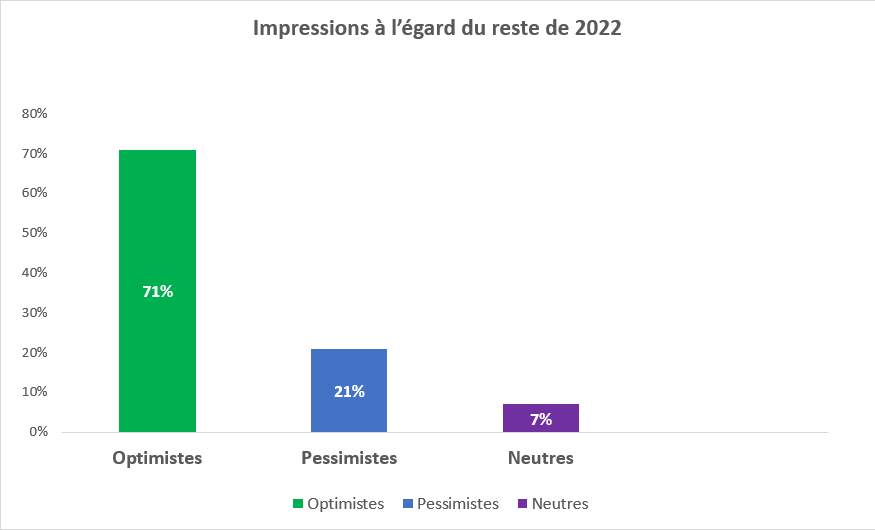

- 71 % des répondants entrevoient avec optimisme le reste de l’année 2022.

- Les ventes en ligne ont baissé pour 68 % des répondants.

- Les ventes en magasin ont augmenté pour 60 % des répondants.

Impressions à l’égard du reste de l’année 2022

Les détaillants, de façon générale, sont optimistes à l’égard du reste de l’année. La dynamique est bonne, et les consommateurs sont impatients, tout comme les commerçants, de profiter de la première véritable période de magasinage du temps des Fêtes en trois ans. Il est difficile d’imaginer que la réponse d’un gouvernement à une nouvelle vague de COVID-19 puisse nous faire passer de la normalité dans laquelle nous sommes aujourd’hui à une situation où prévaudraient de sévères restrictions comme au cours des dernières périodes des Fêtes.

De nombreux consommateurs au Canada composent avec l’inflation en utilisant les économies qu’ils ont réalisées pendant la pandémie ou se rabattent sur des marques et des bannières différentes s’ils sont touchés par l’inflation ou l’augmentation des taux hypothécaires. Mais tous continuent à magasiner, et on s’attend à ce qu’ils s’arrangent en coupant sur quelques cadeaux familiaux et certains voyages pendant les Fêtes. Les perspectives sont toutefois moins réjouissantes pour ceux qui sont dans le domaine de l’amélioration résidentielle. Alors que les consommateurs s’adaptent à la fluctuation des prix de l’immobilier et des taux hypothécaires, les détaillants de cette catégorie considèrent qu’après plusieurs années d’achats soutenus durant la pandémie, les choses sont en train de se calmer.

Prévisions en vue de la période des Fêtes

Les détaillants ont été interrogés sur leurs plans pour le Vendredi fou et le Cyberlundi ainsi que sur leurs attentes au sujet du magasinage et des dépenses de consommation au cours de la période des Fêtes. Tout d’abord, il faut dire qu’ils prévoient revenir à leurs activités promotionnelles habituelles, c’est-à-dire aux éléments de stimulation de l’achalandage et des ventes qu’ils utilisaient en 2019. Le Cyberlundi fera l’objet de grands efforts pour ceux qui ont des stocks excédentaires. Pour ce qui est de la planification dans le temps, certains détaillants entendent profiter à plein de la période des Fêtes en se lançant tôt à l’assaut du marché, alors que d’autres s’appliqueront à organiser comme d’habitude une semaine intense d’activités.

Ajoutons ensuite que l’injonction du magasinage hâtif en raison du risque de fermeture des commerces ou des limites de la livraison à domicile a disparu. Il existe deux écoles de pensée sur le comportement que les consommateurs devraient adopter au cours de la période du magasinage des Fêtes. La première soutient qu’ils commenceront à faire leurs achats plus tôt par peur d’une aggravation de l’inflation et, donc, d’une augmentation supplémentaire des prix. Et il y a celle qui, à l’inverse, estime – comme plusieurs analystes chevronnées et détaillants – que les consommateurs, entendant les médias parler de stocks excédentaires, vont attendre afin de profiter de meilleurs prix en fin de saison. Mais avec une inflation plus forte aux États-Unis qu’au Canada, le comportement des consommateurs sur le marché canadien pourrait être différent.

Comportements des consommateurs

De manière générale, au cours de l’été 2022, les ventes en ligne ont diminué et les ventes en magasin ont progressé par rapport à l’été 2021. D’un point de vue régional, la plupart des régions ont systématiquement présenté un solide portrait. Fait intéressant, les résultats en Ontario ont été très bons pour plusieurs, mais ont semblé plus faibles pour les commerces d’amélioration résidentielle. Le Québec s’est également signalé comme un marché solide. La situation a continué à s’améliorer en Alberta, alors que la province attirait les acheteurs d’une première maison provenant de Colombie-Britannique et que son secteur des hydrocarbures profitait des prix mondiaux plus élevés du pétrole.

Acquisition et rétention des talents

Au cours des derniers mois, les problèmes de la chaîne d’approvisionnement (découlant de la pandémie de COVID-19) se sont résorbés, et le manque de main-d’œuvre a eu tendance à devenir la plus importante des préoccupations de l’industrie du détail. Les commerçants considèrent cet enjeu comme un problème à long terme, puisqu’ils adjoignent à leurs équipes des RH les services de spécialistes de la main-d’œuvre. Les détaillants rapportent à peu près tous des taux de roulement beaucoup plus élevés dans leurs commerces et un manque récurrent de solutions.

Les membres du CCCD obtiennent un accès complet à ce rapport ainsi qu’à d’autres données et recherches de pointe de l’industrie, y compris au tout nouveau Tableau de bord du secteur du détail, qui contient d’importantes informations sur les dépenses de consommation fournies par les Services de données de Moneris.

À propos du Conseil canadien du commerce de détail

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail de base au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/.

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

[email protected]

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à [email protected].

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.

Share